Hype Score: Как это работает

Как часто компания упоминается СМИ? Популярнее ли компания сейчас, чем год назад? Какие ключевые события произошли за это время? IPO – на горизонте?

Уровень хайпа – ежедневно обновляемый индикатор, оценивающий популярность компании по шкале от 0 до 100. Он сравнивает количество упоминаний о компании в СМИ за сегодня с историческими максимумом и минимумом упоминаний для данной компании.

Для расчета этого показателя мы отслеживаем упоминания о Pre-IPO компаниях в ведущих новостных изданиях. Мы используем различные алгоритмы, чтобы отбросить нерелевантные статьи, и применяем математические преобразования для получения значения XP.

Измеритель хайпа в СМИ

Диаграмма динамики медиа-хайпа позволяет увидеть, как развивался хайп с течением времени. Растущая тенденция может свидетельствовать об усилении медийной активности эмитента, в то время как спад может указывать на ослабление общественного интереса. Примечательно, что всплески на графике часто совпадают с важными событиями в жизни компании.

Нажмите на любую точку на графике, чтобы перейти к новостным статьям за эту дату!

На графике вы можете заметить два типа хайпа: хайп в СМИ (синим цветом) и корпоративный хайп (серым цветом). Корпоративный хайп состоит из новостей непосредственно от компаний, таких как выход отчетности или запуск продуктов, что позволяет получить подробное представление о деятельности компании, которая может не попасть в основные новости.

Раздел новостей объединяет все статьи, связанные с компанией, позволяя эффективно фильтровать их по дате, ключевому слову или источнику.

Подготовка данных

Мы мониторим около 100 крупных медиа, от широкого охвата до специализированных на венчурных инвестициях источников. Отслеживаются все упоминания компаний-единорогов в заголовках. Однако не все упоминания релевантны. Например, статьи могут использовать названия компаний, которые являются общими словами, или упоминать компании в рекламных материалах. Поэтому мы применяем алгоритмы для фильтрации таких случаев.

Если мы получаем очень большое количество статей о компании за один день, мы применяем дополнительные алгоритмы, чтобы в разделе новостей отображались только самые важные статьи (хотя мы все равно учитываем остальные статьи при расчете хайпа). Это делается для того, чтобы пользователям не приходилось просматривать огромное количество статей каждый день.

Расчет хайпа

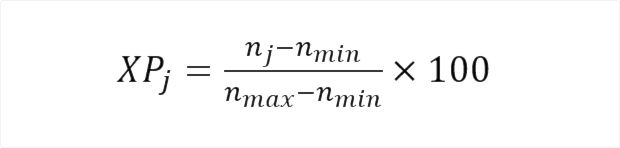

Ежедневный показатель хайпа XPj рассчитывается по следующей формуле:

Где nj означает количество новостей, которые мы получили о компании сегодня, nmin — минимальное историческое количество новостей за день (обычно 0), а nmax — максимальное историческое количество новостей за день.

Если полученное значение не является целым числом, мы округляем его вверх. Мы также применяем корректировки для сглаживания колебаний на графике динамики хайпа, обеспечивая плавный переход показателя.

Новости определяют цены

Широко признано, что движение акций зависит от новостей. Это логично, учитывая, что большая часть информации об акциях поступает из новостей, и, следовательно, они служат основой для принятия решений. Наша цель — использовать новые технологии, чтобы помочь потенциальным инвесторам быстрее и более всесторонне анализировать новости.

Многочисленные исследования подтверждают, что новости влияют на цены акций. Например, Фергюсон и др. (2015) показали, что как объем, так и тональность новостных статей влияют на доходность акций, при этом объем имеет более выраженный эффект. Ву и Лин (2017) пришли к аналогичному выводу, используя выборку тайваньских компаний, подчеркивая, что положительное или отрицательное освещение в СМИ связано с соответствующим знаком аномальных доходностей.

Анализ новостей также полезен при прогнозировании цен на сырьевые товары. Бонапарте, Фабоцци и Козловски (2020) использовали медийную информацию для создания индекса волатильности нефти, который превосходит аналогичные индексы, не использующие новостные данные. Ким, Ча и Ли (2017) успешно прогнозировали цены на продовольствие, основываясь на упоминаниях в Твиттере. Банерджи и др. (2024) наблюдали общее влияние медийного ажиотажа на цены сырьевых товаров.

Таким образом, новости влияют не только на акции, но и на цены в целом.

С помощью показателя хайпа мы стремимся предоставить индикатор, который будет дополнять принятие решений венчурных инвесторов. Одним из преимуществ хайпа является то, что он рассчитывается для каждой компании независимо, в отличие от многих биржевых индикаторов, основанных на агрегированных показателях. Учитывая, что частные рынки обычно менее прозрачны, возможность анализа новостных лент для каждой компании отдельно может оказаться ценной.

Важно отметить, что множество упоминаний в СМИ не обязательно является хорошим знаком. Возможно, что обширное освещение в СМИ связано с негативными событиями. Другая возможность заключается в том, что медийный ажиотаж может привести к необоснованному завышению оценки компании. Некоторые исследования даже предполагают, что высокое освещение в СМИ компаний до IPO приводит к более низким доходностям в начальный период после IPO (Лю, Шерман и Чжан, 2007; Чен и др., 2019). Хотя наш показатель не является абсолютным, т.е. он сравнивает уровень ажиотажа относительно собственного максимума компании, а не относительно других компаний, важно понимать его ограничения.

По этой причине мы настоятельно рекомендуем учитывать различные факторы при формировании своего мнения. Вы можете найти наш веб-сайт полезным для этой цели, так как он предоставляет много релевантной информации, включая историю финансирования, уровень тональности новостей, который показывает, является ли новостное освещение негативным или положительным, и калькулятор оценки, который упрощает расчет оценки компании на основе цены акций.

Ссылки

- Banerjee, A. K., Şensoy, A., Goodell, J. W., & Mahapatra, B. (2024). Impact of media hype and fake news on commodity futures prices: A deep learning approach over the COVID-19 period. Finance Research Letters, 59, 104658. https://doi.org/10.1016/j.frl.2023.104658

- Bonaparte, Y., Fabozzi, F. J., & Koslowsky, D. (2020). Can commodity price uncertainty indexes be improved by capturing media information? The case of oil price uncertainty. Journal of Alternative Investments, 22(4), 41–58. https://doi.org/10.3905/jai.2020.1.094

- Chen, Y., Goyal, A., Veeraraghavan, M., & Zolotoy, L. (2019). Media Coverage and IPO Pricing around the World. Journal of Financial and Quantitative Analysis, 55(5), 1515–1553. https://doi.org/10.1017/s0022109019000486

- Ferguson, N. J., Philip, D., Lam, H. Y. T., & Guo, J. (2015). Media content and stock Returns: The Predictive Power of press. Multinational Finance Journal, 19(1), 1–31. https://doi.org/10.17578/19-1-1

- Kim, J., Cha, M., & Lee, J. G. (2017). Nowcasting commodity prices using social media. PeerJ. Computer Science, 3, e126. https://doi.org/10.7717/peerj-cs.126

- Liu, L. X., Sherman, A. E., & Zhang, Y. (2007). Media coverage and IPO underpricing. Social Science Research Network. https://doi.org/10.2139/ssrn.972776

- Wu, C., & Lin, C. (2017). The impact of media coverage on investor trading behavior and stock returns. Pacific-basin Finance Journal, 43, 151–172. https://doi.org/10.1016/j.pacfin.2017.04.001