À propos du Hype Score

Quelle attention reçoit une entreprise ? Une entreprise est-elle plus populaire maintenant qu'il y a un an ? Quels sont les événements clés influençant cette attention ? Une introduction en bourse est-elle en vue ?

Le Hype Score fournit une estimation quotidienne de la note de popularité médiatique d'une entreprise sur une échelle de 0 à 100 par rapport à sa popularité historique.

Pour obtenir ce score, nous suivons les mentions des entreprises pré-IPO dans les principaux médias. Nous utilisons des algorithmes sophistiqués pour trier les nouvelles en ignorant les articles non pertinents et appliquons des transformations mathématiques pour calculer le Hype Score quotidien.

Compteur de battage médiatique

Le graphique NewsHeat offre un moyen interactif de voir comment la hype a évolué au fil du temps. Une tendance à la hausse peut suggérer des efforts médiatiques accrus de la part de l'entreprise tandis qu'une baisse peut indiquer un désintérêt public. Les pics notables dans le graphique coïncident souvent avec des événements significatifs de l'entreprise.

Cliquez sur n'importe quel point du graphique pour accéder aux articles de presse pour cette date particulière !

Vous remarquerez deux types de hype sur le graphique : le hype médiatique (en bleu) et le hype corporatif (en gris). Le hype corporatif consiste en des nouvelles directement émises par les entreprises telles que des mises à jour financières ou des lancements de produits, offrant une vue granulaire des activités de l'entreprise qui pourraient ne pas faire la une des médias traditionnels.

La section des nouvelles de l'entreprise regroupe tous les articles liés à une entreprise permettant un filtrage efficace par date, mot-clé ou source.

Préparation des données

Nous surveillons environ 100 médias de premier plan allant de la couverture générale aux sources spécialisées dans le capital-risque. Chaque mention des entreprises Unicorn dans les titres est suivie. Cependant, toutes les mentions ne sont pas pertinentes. Par exemple, des articles peuvent utiliser des noms d'entreprises qui sont des mots courants ou mentionner des entreprises dans un contenu promotionnel. Nous appliquons des algorithmes pour filtrer ces cas.

Si nous recevons un très grand nombre d'articles pour une entreprise en un jour, nous appliquons d'autres algorithmes afin que seuls les articles les plus importants soient affichés dans la section des nouvelles de l'entreprise (bien que nous tenions toujours compte des autres articles lors du calcul du hype). Cela est fait pour que les utilisateurs n'aient pas à trier un grand nombre d'articles chaque jour.

Calcul du Hype

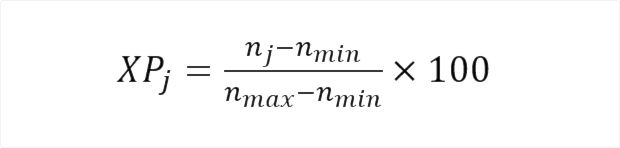

Le Hype Score quotidien XPj est calculé en utilisant la formule suivante :

Où nj représente la quantité de nouvelles reçues sur une entreprise aujourd'hui, nmin représente la quantité quotidienne minimale historique de nouvelles (généralement 0) et nmax représente la quantité quotidienne maximale historique de nouvelles.

Si la valeur résultante n'est pas un nombre entier, nous l'arrondissons à l'unité supérieure. Nous appliquons également des ajustements pour lisser les fluctuations dans le graphique NewsHeat, assurant une transition progressive du Hype Score.

Les nouvelles font bouger les prix

Il est largement reconnu que les mouvements des actions sont influencés par les nouvelles. Cela a du sens, étant donné que la plupart des informations que nous recevons sur les actions proviennent des nouvelles et, par conséquent, elles constituent une base dans notre prise de décision. Notre objectif ici est d'utiliser les nouvelles technologies pour aider les investisseurs potentiels à analyser les nouvelles plus rapidement et plus en profondeur.

De nombreuses études soutiennent l'idée que les nouvelles influencent les prix des actions. Par exemple, Ferguson et al. (2015) montrent que le volume et la tonalité des articles de presse influencent les rendements des actions, le volume ayant un effet plus prononcé. Wu et Lin (2017) arrivent à une conclusion similaire en utilisant un sous-ensemble d'entreprises taïwanaises, soulignant que la couverture médiatique positive ou négative est liée au signe respectif des rendements anormaux.

L'analyse des nouvelles est également utile pour prédire les prix des matières premières. Bonaparte, Fabozzi et Koslowsky (2020) utilisent des informations médiatiques pour construire un indice de volatilité du pétrole qui surpasse les indices analogues ne reposant pas sur les données des nouvelles. Kim, Cha et Lee (2017) prédisent avec succès les prix des aliments basés sur les mentions sur Twitter. Banerjee et al. (2024) observent une influence générale de la hype médiatique sur les prix des matières premières.

Ainsi, les nouvelles ne se contentent pas de faire bouger les actions, mais les prix en général.

Avec le Hype Score, nous visons à fournir un indicateur qui complétera la prise de décision des investisseurs en capital-risque. Un des avantages du Hype Score est qu'il est calculé pour chaque entreprise indépendamment, contrairement à de nombreux indicateurs boursiers qui se basent sur des mesures agrégées. Étant donné que les marchés privés sont généralement moins transparents, la capacité d'analyser les flux de nouvelles pour chaque entreprise séparément peut s'avérer précieuse.

Il est important de noter que de nombreuses mentions dans les médias ne sont pas nécessairement une bonne chose. Une possibilité est que la couverture médiatique étendue provienne d'événements négatifs. Une autre possibilité est que la hype médiatique puisse entraîner une évaluation excessive d'une entreprise. Certaines recherches suggèrent même qu'une forte couverture médiatique des entreprises pré-IPO conduit à des rendements plus faibles dans la période initiale suivant l'IPO (Liu, Sherman et Zhang 2007; Chen et al. 2019). Bien que notre score ne soit pas absolu, c'est-à-dire qu'il compare le niveau de hype par rapport au maximum d'une entreprise et non par rapport à d'autres entreprises, il est toujours important de comprendre ses limites.

Pour cette raison, nous vous encourageons vivement à prendre en compte une variété de facteurs lors de la formation de votre opinion. Vous trouverez peut-être notre site Web utile à cette fin, car il fournit de nombreuses informations pertinentes, y compris l'historique de financement, le sentiment des nouvelles qui indique si la couverture médiatique est négative ou positive, et le calculateur de valorisation qui permet de calculer facilement la valorisation basée sur le prix des actions.

Références

- Banerjee, A. K., Şensoy, A., Goodell, J. W., & Mahapatra, B. (2024). Impact of media hype and fake news on commodity futures prices: A deep learning approach over the COVID-19 period. Finance Research Letters, 59, 104658. https://doi.org/10.1016/j.frl.2023.104658

- Bonaparte, Y., Fabozzi, F. J., & Koslowsky, D. (2020). Can commodity price uncertainty indexes be improved by capturing media information? The case of oil price uncertainty. Journal of Alternative Investments, 22(4), 41–58. https://doi.org/10.3905/jai.2020.1.094

- Chen, Y., Goyal, A., Veeraraghavan, M., & Zolotoy, L. (2019). Media Coverage and IPO Pricing around the World. Journal of Financial and Quantitative Analysis, 55(5), 1515–1553. https://doi.org/10.1017/s0022109019000486

- Ferguson, N. J., Philip, D., Lam, H. Y. T., & Guo, J. (2015). Media content and stock Returns: The Predictive Power of press. Multinational Finance Journal, 19(1), 1–31. https://doi.org/10.17578/19-1-1

- Kim, J., Cha, M., & Lee, J. G. (2017). Nowcasting commodity prices using social media. PeerJ. Computer Science, 3, e126. https://doi.org/10.7717/peerj-cs.126

- Liu, L. X., Sherman, A. E., & Zhang, Y. (2007). Media coverage and IPO underpricing. Social Science Research Network. https://doi.org/10.2139/ssrn.972776

- Wu, C., & Lin, C. (2017). The impact of media coverage on investor trading behavior and stock returns. Pacific-basin Finance Journal, 43, 151–172. https://doi.org/10.1016/j.pacfin.2017.04.001